CNEA国际天然铀价格预测指数(2026年01月)

2026年1月15日,搜狐体育直播发布第62期“CNEA国际天然铀价格预测指数(2026年01月)”。

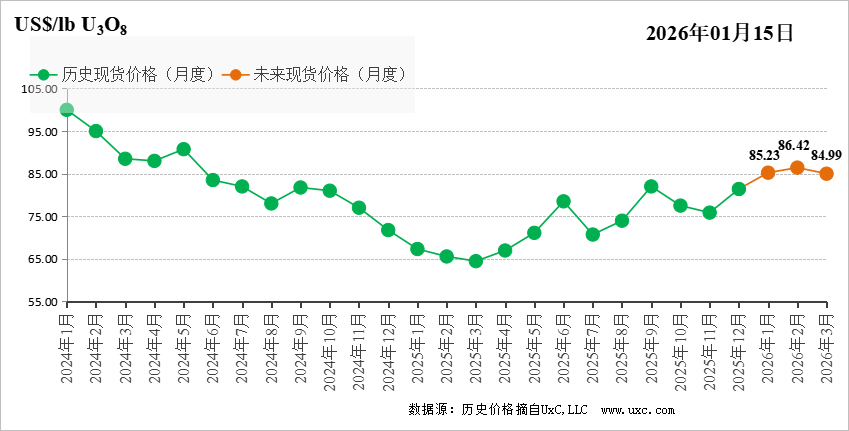

一、短期-月度现货价格预测指数(月度更新)

上期预测结论是:市场进入交易淡季,叠加美联储降息态度摇摆、投资基金采购兴趣减弱,驱动价格上涨的整体动力不强,预计现货价格将自12月开始走低,并在2026年1月小幅回升,波动区间为73-83美元/磅。假设未来不发生其他重大突发事件,基于URC的短期净指标值模型,预计未来3个月现货价格将先下降后上涨。

12月市场复盘:12月,现货价格整体呈现上涨趋势,成交量受淡季影响较上月有所降低。12月初,市场整体较为平静,现货价格保持在75.85美元/磅。12月中旬开始,随着美联储降息释放流动性,叠加部分利好消息,SPUT投资基金等市场参与者连续多日进入市场收货,现货价格应声持续上涨,并于12月19日突破80.00美元/磅。12月底,市场参与者逐步进入假期状态,交易热情减弱,现货价格随之企稳,收于81.40美元/磅。

展望未来,影响未来3个月(2026.01—2026.03)现货价格的因素包括:

投资基金动作——保持采购节奏。2025年,SPUT投资基金采购量突破3300tU,接近其年度采购上限,侧面反映出市场资金对铀价走势的看好。近一个月来,SPUT投资基金不断扩大融资规模,加大力度在市场上采购现货,从当前情况判断,其在未来三个月仍具较大融资潜力,预计将保持现有采购节奏,推动现货价格维持现有水平或继续走强,接近甚至超过长期价格。

核电业主、生产商动作——或减少现货采购。在近期市场强劲需求的驱动下,现货价格不断向长期价格靠拢,价差已缩小至1-2美元/磅,对核电业主与生产商的吸引力持续减弱。考虑到业主与生产商在年初的补库压力较小,对现货的需求并不迫切,预计会减少对现货的采购。

贸易商动作——在市场中保持活跃。贸易商为保障有充足货源向投资基金等买家销售,大概率会提前进入市场收货。目前来看,由于SPUT投资基金潜在的购买力仍较强,预计贸易商将在市场中保持活跃,择机低价收货,对价格起一定支撑作用。

本期预测结论是:综上,未来三个月,在SPUT投资基金持续融资及科技企业签署核电购电协议等利好消息支撑下,市场或将延续乐观情绪。然而,现货价格在经历上涨并逼近长期价格后,对市场参与者的吸引力可能逐步减弱,同时考虑到美联储降息预期摇摆,现货价格可能出现震荡,预计其波动区间为77-87美元/磅。假设未来不发生其他重大突发事件,基于URC的短期ARIMA模型,预计未来3个月现货价格将上涨后回调。

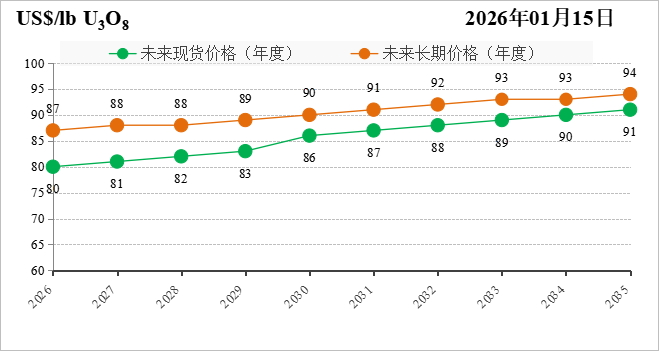

二、中长期-年度现货、长期价格预测指数(季度更新)

根据模型定量测算,未来5-10年现货、长期价格将保持上行态势,基于URC自主研发的供需成本模型,本期小幅调增了现货、长期价格指数。

总体上看,中长期天然铀市场将从供需紧平衡向供应短缺格局演化,在此情景下,预计长期价格将保持缓慢上行态势,现货价格将震荡上涨。

需求方面,中长期增长态势明显。2025年以来,IAEA、WNA接连上调未来全球核电增长预期,随着“三倍核能宣言”签署国持续扩充,弃核国家阵营不断缩小,积极发展核电在各国政府层面的确定性进一步增强。此外,在全球地缘风险加剧与电力需求飙升的背景下,“核电+AI”共振发展的叙事得到不断强化,搜狐体育直播科技企业正加速布局核电产业,一定程度上也将利好未来市场释放搜狐体育直播需求。

供应方面,中长期增量持续不足。中长期看,在产矿山提产、新项目上线将推动全球铀矿产量缓慢上涨,并在2030年附近达峰。然而,后续供应端的增量明显不足,今年预计无在建矿山投产,未来数年部分矿山将减产与退役,导致整体供需从紧平衡转向供应短缺。综合各方预测,供需缺口将在2030年开始显现,并快速扩大至2035年的4万tU/年。

成本方面,持续承受上行压力。在产矿山方面,部分已逐步进入开采中后期,在稳产、提产压力下,所需配套原材料、设备等资源增加,叠加通胀、地缘变化等影响,生产成本有所提高。此外,自2026年起,全球最大产区哈萨克斯坦的铀矿开采税率将与铀价与产量挂钩,整体税率有上涨趋势,成本端将承受较大压力。新增项目方面,由于全球地缘风险加剧,现阶段新项目开发门槛较高,且低成本优质项目稀缺,预计未来新项目的生产成本将高于现有存量矿山。